貨櫃、散裝 海運價爆出雙殺

海運價爆貨櫃、散裝雙殺。貨櫃運價暴跌外,散裝也跌至疫情以來的低點;因全球通膨疑慮未解,未來兩年貨櫃運力續增,業界憂心,海運多空轉折點將提前來到,9月運價恐續降。

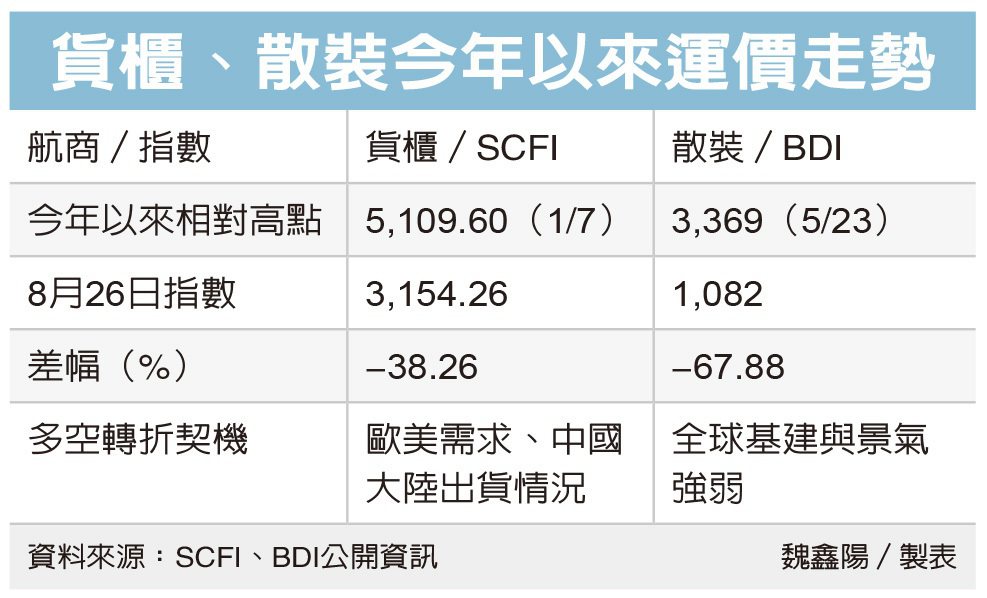

根據上海航交所運價指數(SCFI),上周五(26日)報下跌275.57點至3,154.26點,跌幅擴大至8.03%,為連11周下滑,其中遠東到美西線跌逾11%;每FEU(40呎櫃)運價跌到5,134美元,本周進入5,000美元保衛戰關卡。

至於散裝,情況比貨櫃甚至更慘烈,上周五的散裝船運價指數BDI(波羅的海乾貨散裝船綜合運費指數)收1,082點,今年以來平均運價已跌掉67%,若與去年10月間的高點相較,已經跌逾八成,換言之,跌回到疫情之後的起漲點。

以貨櫃來看,今年初SCFI的運價指數高點超過5,000點,而上周五來到3,154點,專家認為,若空頭走勢提前來到,則9月則陷3,000點保衛戰,換言之,貨櫃運價恐下探2020年下半年的起漲點,值得關注。

業內人士指出,由於大陸對疫情的封控未歇,而歐美的採購力道未明顯出籠,海運空頭情況似乎有惡化趨勢,加上未來兩年將增加逾300萬TEU新運力,逾當前總運力一成,凡此都將導致運價持續走軟。

法人指出,2023年整體貨櫃運力供過於求惡化。Alphaliner預估2022年供給增長率4.3%,2023年預估8.2%,2022年需求增長率由4.9%下修到0.9%,2023年預估需求增長率從4.5%下修到2.7%,2023年供過於求缺口擴大。

目前美西港口的問題仍停留在陸地,尤其是在鐵路和車架上未見有效舒緩,也因此雖然美西線遭遇需求降溫,船舶改往美東,但運價的跌幅仍未見劇烈式修正,然無可避免的再進入第4季淡季運價會面臨較明顯的修正壓力。

市場認為,雖然各地零星罷工讓運價下滑較少,然隨著要進入旺季的尾聲,中國大陸的新出口訂單滑落下,預期淡季運價修正壓力增加,法人認為需求疲弱將使運價走軟,因此保守看待長榮、陽明、萬海等航運股未來營運表現,股價表現空間也連帶受限。

法人分析,長榮將進行減資六成,最後交易日9月6日,9月19日重新交易,減後股本為211.6億元,為貨櫃三雄中股本最小一家,預估2022年減資後每股稅後純益(EPS)為169 元,減資後每股淨值286元;不過,因停牌時間長,是否出現放棄賣壓,仍須關注。

本訊息來自經濟日報